Informacje

Data opublikowania: 2010-03-03

Informacja ubezpieczeniowa

W dniu 1 października 2009 r. weszła w życie ustawa z dnia 24 kwietnia 2009 r. o zmianie ustawy o ubezpieczeniu społecznym rolników (Dz. U. nr 79, poz. 667). Począwszy od 1 października 2009 r. ubezpieczenie społeczne rolników ustaje od dnia następującego po dniu, w którym ustały okoliczności uzasadniające podleganie ubezpieczeniu. Oznacza to, że osoba podlega ubezpieczeniu rolniczemu w okresie, w którym faktycznie spełnia warunki do objęcia tym ubezpieczeniem. Powyższa zasada dotyczy również osób prowadzących dodatkowo pozarolniczą działalność gospodarczą lub współpracujących przy jej prowadzeniu, które:

- nie zachowają ustawowego terminu na złożenie oświadczenia o rozpoczęciu prowadzenia tej działalności lub współpracy przy jej prowadzeniu,

- nie zachowają ustawowego terminu na złożenie zaświadczenia o wysokości podatku należnego od przychodów z tej działalności za poprzedni rok podatkowy lub kwota podatku należnego przekroczy roczną kwotę graniczną.

Oświadczenie o kontynuowaniu ubezpieczenia społecznego rolników powinno być złożone w terminie 14 dni od dnia rozpoczęcia wykonywania pozarolniczej działalności gospodarczej lub współpracy przy jej prowadzeniu. Natomiast terminem ustawowym do złożenia zaświadczenia właściwego urzędu skarbowego jest dzień 31 maja każdego roku podatkowego.

W pierwszym przypadku zgodnie z brzmieniem art. 5a ust. 5 ustawy o ubezpieczeniu społecznym rolników, ubezpieczenie ustaje od dnia rozpoczęcia wykonywania działalności gospodarczej lub współpracy przy prowadzeniu tej działalności, natomiast w drugim, zgodnie z art. 5a ust. 6 wymienionej ustawy, ubezpieczenie ustaje z dniem, do którego ubezpieczony był zobowiązany złożyć zaświadczenie, tj. od 1 czerwca danego roku.

Wymieniona zasada obowiązuje też w przypadku przekroczenia kwoty granicznej. Minister właściwy do spraw rozwoju wsi ogłasza w Dzienniku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski” w drodze obwieszczenia roczną kwotę graniczną, która podlega corocznej waloryzacji. Kwota graniczna należnego podatku dochodowego od przychodów z pozarolniczej działalności gospodarczej za 2009 r. wynosi 2.835,00 zł.

W myśl przepisów obowiązujących przed 1 października 2009 r., ubezpieczenie trwało:

- do końca kwartału, w którym osoba rozpoczęła działalność gospodarczą lub współpracę przy prowadzeniu tej działalności, jeżeli nie zgłosiła tego faktu w terminie,

- do końca kwartału, w którym miała obowiązek dostarczenia zaświadczenia o wysokości podatku należnego od przychodów z tej działalności, tj. drugiego kwartału danego roku, jeżeli nie złożyła takiego zaświadczenia w terminie lub kwota podatku należnego przekroczyła roczną kwotę graniczną.

Objęcie ubezpieczeniem społecznym w Zakładzie Ubezpieczeń Społecznych następowało więc od pierwszego dnia następnego kwartału. Obecnie objęcie ubezpieczeniem społecznym z tytułu działalności gospodarczej w ZUS następuje od dnia rozpoczęcia działalności gospodarczej lub od 1 czerwca - w związku z niedotrzymaniem ustawowego terminu złożenia zaświadczenia.

Dlatego tak istotną kwestią dla osób prowadzących pozarolniczą działalność gospodarczą i chcących kontynuować ubezpieczenie społeczne rolników jest terminowe zgłaszanie działalności gospodarczej i dostarczanie zaświadczenia wymaganego przez ustawę o ubezpieczeniu społecznym rolników.

KIEROWNIK

Wydziału Ubezpieczeń

mgr inż. Elżbieta Swatowska

Postanowienie o wszczęciu postępowania scaleniowego gruntów obiektu "Ekiaszuki i inne"

Postanowienie z dnia 6 grudnia 2018 o wszczęciu postępowania scaleniowego gruntów obiektu "Ekiaszuki i inne" Link do załącznika pdf

NOWA STRONA POWIATU HAJNOWSKIEGO

Ta strona jest archiwalna. Nowa strona samorządu powiatu to: https://samorzad.gov.pl/web/powiat-hajnowski

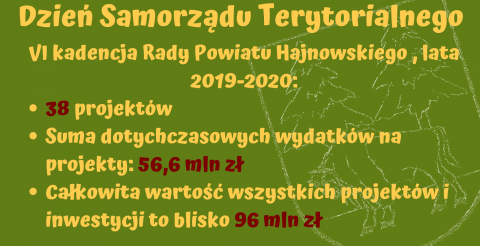

Zawiadomienie o XX sesji Rady Powiatu Hajnowskiego

Zawiadamiam, iż dnia 24 czerwca 2021r. (czwartek) o godz. 13:00 w sali kolumnowej Hajnowskiego Domu Kultury w Hajnówce odbędzie się XX sesja Rady Powiatu Hajnowskiego z następującym porządkiem obrad: Otwarcie XX sesji Rady Powiatu Hajnowskiego. Przedstawienie porządku obrad sesji. Przyjęcie protokołu z XIX sesji Rady Powiatu.

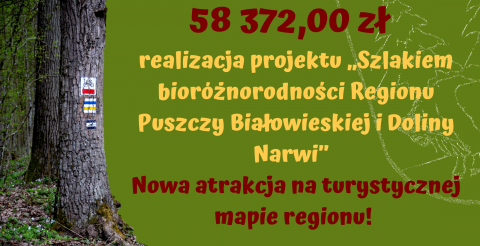

Powiat rozwija turystykę aktywną

58 372,00 zł na realizację projektu Szlakiem bioróżnorodności Regionu Puszczy Białowieskiej i Doliny Narwi" Nowa atrakcja na turystycznej mapie regionu.

Poradnia Psychologiczno-Pedagogiczna w Hajnówce konsultantem powiatowym w projekcie Podlaski Kompas Pracy

Celem projektu jest: merytoryczne wzmocnienie rozwoju poradnictwa edukacyjno-zawodowego przy jednoczesnej współpracy z pracodawcami w 33 szkołach zawodowych województwa podlaskiego przez stworzenie Podlaskiej Sieci Doradztwa Zawodowego

Punkt Powszechny Szczepień wznawia działanie

Od 07 czerwca 2021 r. Punkt Szczepień Powszechnych przy Szkole Podstawowej Nr. 1 w Hajnówce wznowi działalność celem podania drugiej dawki szczepionki.