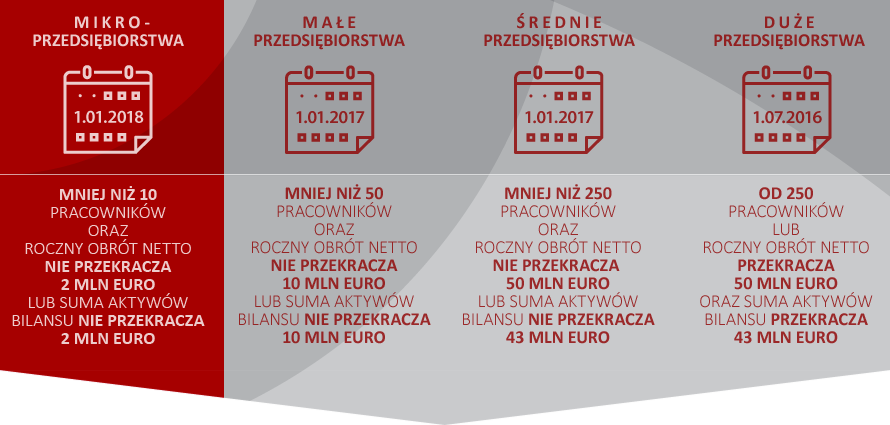

Od 1 stycznia 2018 r. ok. 1,6 mln mikroprzedsiębiorców dołączy do grona podatników VAT, którzy prowadzą elektroniczną ewidencję VAT (czyli rejestr sprzedaży i zakupów VAT) oraz przesyłają ją jako JPK_VAT.

Duże przedsiębiorstwa wysyłają JPK_VAT od 1 lipca 2016 r., a małe i średnie od 1 stycznia 2017 r. JPK_VAT to zestaw informacji o zakupach i sprzedaży, który wynika z ewidencji VAT za dany okres. Dane do utworzenia JPK_VAT są pobierane bezpośrednio z systemów finansowo-księgowych przedsiębiorstwa.

Przesyła się go wyłącznie w wersji elektronicznej, w określonym układzie i formacie, do 25 dnia miesiąca za miesiąc poprzedni.

Czym jest Jednolity Plik Kontrolny (JPK)

To zestaw informacji o operacjach gospodarczych przedsiębiorcy za dany okres. Przesyła się go wyłącznie w wersji elektronicznej. Dane są pobierane bezpośrednio z systemów finansowo-księgowych przedsiębiorstwa. JPK posiada określony układ i format (schemat xml), który ułatwia jego przetwarzanie.

Kto składa JPK

Od 1 stycznia 2018 r. wszyscy podatnicy VAT wysyłają JPK_VAT, czyli ewidencję zakupu i sprzedaży VAT:

- od 1 stycznia 2018 r. mikroprzedsiębiorstwa

- od 1 stycznia 2017 r. małe i średnie przedsiębiorstwa

- od 1 lipca 2016 r. duże przedsiębiorstwa

Od 1 lipca 2018 r. – wszyscy podatnicy VAT, którzy prowadzą księgowość w formie elektronicznej, przekazują inne struktury JPK na żądanie organów podatkowych:

- od 1 lipca 2018 r. mikroprzedsiębiorstwa, małe i średnie przedsiębiorstwa

- od 1 lipca 2016 r. duże przedsiębiorstwa

JPK na żądanie obejmują:

- księgi rachunkowe – JPK_KR

- wyciąg bankowy – JPK_WB

- magazyn – JPK_MAG

- faktury VAT – JPK_FA

- podatkowa księga przychodów i rozchodów – JPK_PKPIR

- ewidencja przychodów – JPK_EWP.

Jak utworzyć i wysłać JPK

Określ wielkość swojej firmy i kliknij w wybrany baner: JESTEM MIKROPRZEDSIEBIORCĄ lub JESTEM DUŻYM, ŚREDNIM LUB MAŁYM PRZEDSIEBIORCĄ

Jak duża jest twoja firma? Zobacz najważniejsze kryteria